新会计准则会计科目,新会计准则会计科目全面解析与实务应用

最近在财务圈里,新会计准则会计科目可是个热门话题呢!你有没有发现,会计科目的世界就像是一幅五彩斑斓的拼图,每一个科目都代表着企业财务活动的某个角落。今天,就让我带你一起走进这个奇妙的世界,揭开新会计准则会计科目的神秘面纱吧!

一、新会计准则会计科目的大家庭

新会计准则会计科目,就像是一个大家庭,里面住着各种各样的成员。他们按照自己的职责和特点,被分成了六大类:资产类、负债类、共同类、所有者权益类、成本类和损益类。

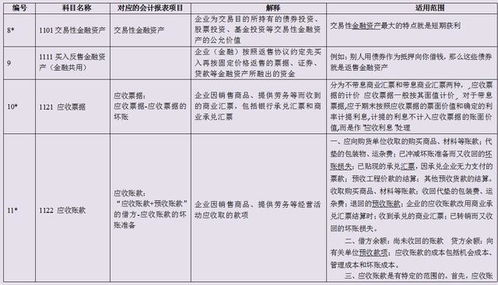

1. 资产类:这个大家庭里的成员,都是企业的“宝贝”。比如,库存现金、银行存款、固定资产、无形资产等,都是企业赖以生存和发展的基础。

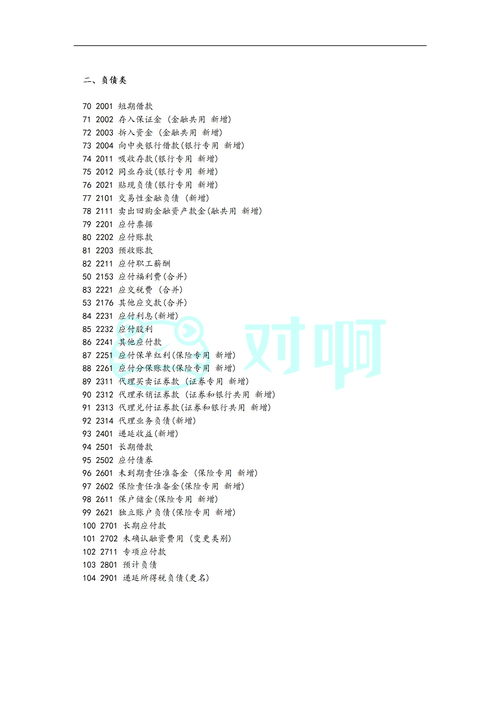

2. 负债类:这个大家庭里的成员,都是企业的“债务”。比如,应付账款、预收账款、长期借款等,都是企业需要偿还的债务。

3. 共同类:这个大家庭里的成员,有点像“万能选手”,既可以属于资产类,也可以属于负债类。比如,清算资金往来、货币兑换等。

4. 所有者权益类:这个大家庭里的成员,都是企业的“主人”。比如,实收资本、资本公积、盈余公积等,都是企业所有者的权益。

5. 成本类:这个大家庭里的成员,都是企业的“消耗品”。比如,生产成本、制造费用等,都是企业在生产过程中产生的成本。

6. 损益类:这个大家庭里的成员,都是企业的“收入和支出”。比如,主营业务收入、管理费用、销售费用等,都是企业在经营过程中产生的收入和支出。

二、新会计准则会计科目的“身份证”

每个会计科目都有自己的“身份证”,也就是科目编码。这些编码就像是一把钥匙,可以帮助我们快速找到对应的科目。

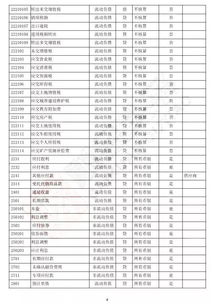

1. 科目编码的规则:新会计准则会计科目的科目编码,一般由6位数字组成。前两位数字表示科目类别,第三位数字表示一级科目,第四位数字表示二级科目,第五位和第六位数字表示明细科目。

2. 科目编码的例子:比如,库存现金的科目编码是1001,其中“10”表示资产类,“01”表示一级科目“库存现金”。

三、新会计准则会计科目的“用法”

新会计准则会计科目,就像是一把神奇的“魔法棒”,可以帮助我们记录和核算企业的财务活动。

1. 借贷记账法:新会计准则会计科目,主要采用借贷记账法进行核算。借方表示增加,贷方表示减少。

2. 会计分录:会计分录是记录会计事项的一种方法。它包括借方科目和贷方科目,以及相应的金额。

3. 会计报表:新会计准则会计科目,是编制会计报表的基础。资产负债表、利润表和现金流量表等,都是根据会计科目编制的。

四、新会计准则会计科目的“升级版”

新会计准则会计科目,相比以前的会计科目,有了很多“升级版”的功能。

1. 科目体系更加完善:新会计准则会计科目,涵盖了各类企业的交易或事项,使整个科目体系更加系统、完整。

2. 与国际趋同:新会计准则会计科目,更加符合国际会计准则的要求,有助于提高企业财务信息的透明度和可比性。

3. 便于监管:新会计准则会计科目,有助于监管部门更好地了解企业的财务状况和经营绩效。

说了这么多,你是不是已经对新会计准则会计科目有了更深入的了解呢?其实,会计科目的世界还有很多奥秘等着我们去探索。让我们一起,继续在这个奇妙的世界里,开启新的旅程吧!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。